セミナーの話から少し離れて、予算の決め方について書いていきます。

我が家の予算の決め方

セミナーで無理のない予算をどう算出するかについてのお話があったかどうかは、ちょっと記憶になくて💦大ボケ夫婦ですみません。

我が家はキャッシュフロー表というものを作り、住宅価格、ローンの開始時期や年数、頭金の金額を変えたりして、いろいろなパターンでシミュレーションしてみて予算を決めました。

キャッシュフロー表とは

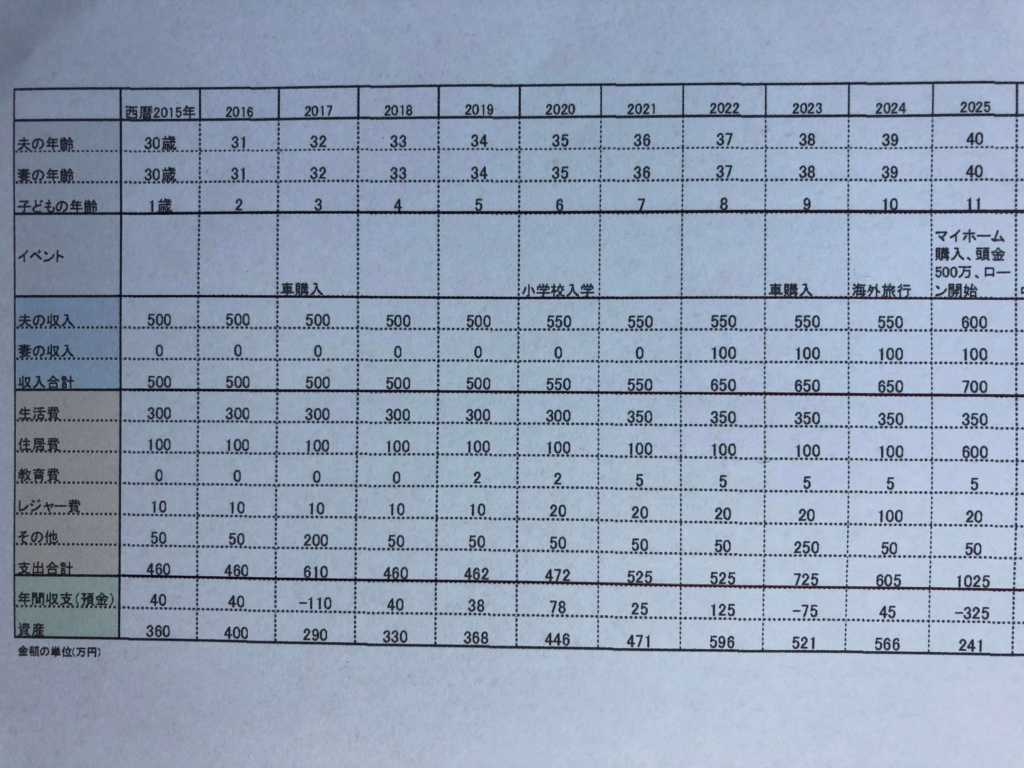

キャッシュフロー表とは、現在から将来の家族の年齢と、毎年の収入、支出、資産額(貯金等)を表にしたものです。

以下のようなものです。

1年ごとに収入と支出(生活にかかるお金、イベントで必要と思われる金額など)を入力してその収支(貯蓄額)を計算し、前年までの資産に足していくことで、資産の推移がわかるようになります。

わかりにくいですね💦説明が下手ですみません。

イベントとしては、お子さんのいるご家庭では、小学校、中学校、高校、大学などの進学があります。公立私立でかかる費用も違ってきますし、学習塾やお稽古ごとなどの教育費もかかってきます。

あと、大きな出費としては車の購入や、家族旅行、そしてマイホームの購入など。

キャッシュフロー表は日本FP協会のHPでダウンロードできますし、検索すれば他にも詳しい説明が出てくるので、Excelなどの表計算ソフトで自分にあった項目で作ってみるのもいいと思います。

やりだすと結構はまります😊

若いうちは将来の家計のことを想像するのは難しいですが、お子さんの年齢で教育にかかるお金はイメージしやすいし、学費は貯めておかなくてはならないので、住宅購入に関わらず一度キャッシュフロー表を作ってみることはお薦めです。

キャッシュフロー表を作って、住宅計画だけでなく老後資金も考えた

以前にも書きましたが、40歳頃終の住処について考え始めたとき、一生賃貸で過ごすにしても、いつか購入するにしても、とにかくお金は貯めなければいけないと思いました。

そしてもしマイホームを購入するとしたら、自分たちはいくらの住宅を購入することができるのだろうと考えたとき、一般的に言われている

年収の5から6倍

とか

住宅ローンの年間返済額は年収の25%-35%が適性で、その金額と働く年数からローンを組める金額を算出する方法

で計算した数字は、現実的ではないような気がしました。

お金の話は友達にも聞きにくい。

家作りのブログで金額などを公開してくれてはいても、懐事情は我が家と同じではない。

若い時にローンを組むならいざしらず、人生も後半に入った私達。

多額の借金は老後破綻への道。それは怖い…😣

どう予算を決めればいいのだろう?

と、しばらく悩んでいたところ、思い出したのです💡

昔々、FP(ファイナンシャル・プランナー)の勉強をしたときにキャッシュフロー表を作成したことを。

さかのぼること20数年、FPという言葉も知らなかった結婚当初、「家計管理をどうするか」の話をしたときに、夫はまさかの「お小遣い制希望」でした。

結婚する前の夫は、無駄遣いをするわけではないけれど、計画的に貯金をしていたわけでもない、会社の財形積立をわずかにしていただけ、という状態でした。ただただ管理するのが面倒だったようです。そこで私に丸投げしたわけ😑

任された私はというと、それまで一人暮らしの貧乏OLだったため会社の財形積立をするのがやっとで、ほとんど金融知識はありませんでした。

投資についてマネー雑誌を読んでみたり、簿記の勉強をしてみたものの、その知識を普段の生活の家計管理にどうあてはめてよいものやら、いまいちよくわからない。

今ではネット証券もあって株の売買や投資信託なんかも身近になりましたが、当時は

「そんなのお金持ちがやることでしょー」って思ってたし、

金融用語もなんとなくはわかるような、わからないような😅

家計管理を学ぶにはどうしたらいいかと悩んでいた時に、FP(ファイナンシャルプランナー)のことを知ったのでした。

これだ!と思いFP資格の勉強をしました(30歳頃)。その時に学習の一環として、4人家族のシミュレーションでキャッシュフロー表を作ってみたんですね。

初めて作ってみたとき、「生きていくにはこんなにお金がかかるんだ!」とかなりの衝撃!長生きするのも大変です。

そして、収入が少し増えたり、支出を減らしたり、逆にちょっと贅沢な生活費を設定してみたり。

金額が少し変わるだけで、数十年後の資産状況がまったく違う状況になることに驚きました。

キャッシュフロー表を作ってみると、現在の収支で資産がどのように推移するのか、今の貯蓄額や貯金ペースで老後資金は足りるのか😊、はたまたマイナスになってしまうのか😭、がわかるのです。

ということで、人生後半の我が家のキャッシュフロー表を作成してみることに。

そして、きびしめの設定で自分たちが支払える現実的な金額を算出することができたし、老後の家計も見通しができたのでした。

私は自作のキャッシュフロー表で考えましたが、より正確なキャッシュフロー表を作成したい方は、専門的な知識のあるFPの方に相談するのがいいかもしれません。